Финансы органов власти

Под органом власти понимается совокупность юридических лиц, официально реализующих властные полномочия.

В состав органов власти, помимо самих законодательных и исполнительных органов власти, входят бюджетные учреждения и унитарные предприятия, являющиеся в большинстве случаев инструментами достижения властью поставленных перед ней задач. Кроме того, бюджетные учреждения – еще и потому, что они вне зависимости от наличия или отсутствия у них статуса юридического лица находятся в абсолютной зависимости от властных структур, в том числе находятся на полном бюджетном финансировании (дотировании – для унитарных предприятий).

Цель органов власти заключается в создании условий для достижения юридическими лицами и хозяйствующими субъектами своих целей. Под этими условиями понимается не только создание эффективного законодательства и осуществление разумного регулирования, но и обеспечение социальной справедливости в обществе путем перераспределения части товаров и услуг через бюджет. В первую очередь именно для этого в государстве должны взиматься налоги[1], поскольку в условиях отсутствия социальной справедливости отпадает потребность в защите государства и поддержании правопорядка.

Однако на практике органы власти могут преследовать и иные цели в зависимости от состояния общества, его организованности, развитости…

Так, в частности, органы власти современной России во многом сохранили в себе черты советской системы управления. Это выражается как в эмоциональном оправдании "поиска дополнительных доходов", так и в осуществлении предпринимательской деятельности. Особо подчеркнем – речь идет не о людях, занимающих властные посты, а о структуре в целом.

Конечно, орган власти вправе заниматься созданием прибавочной стоимости, но только социального, некоммерческого характера[2]. Такое право вытекает из необходимости обеспечения социальной справедливости. Все, что касается извлечения прибавочной стоимости с целью получения дохода, должно быть прерогативой частного бизнеса и государство не должно быть ему конкурентом[3].

Что касается "дополнительных доходов", то это фактически скрытое увеличение налоговой нагрузки, оправдываемое, например тем, что привлеченные средства пойдут на нужды малоимущих. Интерес к допдоходам возник, видимо, потому, что орган власти не желает в установленном порядке вводить новые или повышать ставки старых налогов, либо сокращать часть уже имеющихся расходов.

Таким образом, финансы органов власти могут обслуживать два совершенно разных по содержанию финансовых потока – бюджетный (госрегулирование экономики, содержание бюджетных учреждений, социальная защита…) и предпринимательский (создание предприятий, строительство крупных объектов, кредитование…).

Финансы органов власти России регламентированы в значительно меньшей степени, чем финансы хозяйствующих субъектов.

Как бы это не показалось странным, но финансы органов власти могут быть и теневыми, в основном это касается попыток унитарных предприятий оптимизировать налоги, желания бюджетных учреждений максимально полно истратить "на потребление" средства, полученные за оказание платных услуг, а также практики существования внебюджетных фондов. Несмотря на то, что действующий Бюджетный кодекс РФ не позволяет образовывать внебюджетные фонды на региональном и муниципальном уровнях, данное требование иногда нарушается.

Денежный фонд

Единственный денежный фонд, который может быть у органа власти – это бюджет.

Бюджет – это фонд денежных средств, формируемый по решению и под ответственность соответствующего депутатского корпуса и исполняемый на основе законодательного акта – закона о бюджете – уполномоченной государственной или муниципальной структурой, чаще всего финансовым управлением[4], либо в относительно небольших населенных пунктах – самой администрацией местного самоуправления и ее централизованной бухгалтерией.

Данное определение отличается по сути от определения, данного понятию «бюджет» Бюджетным кодексом РФ.

Отличие состоит в том, что по Кодексу бюджет – это форма образования и расходования фонда денежных средств. Но денежный фонд как раз таки и может существовать только в одной из форм: либо в виде бюджета, либо внебюджетного фонда, либо сметы, либо просто в виде денег на счете без специальных правил их расходования. Таким образом, Бюджетный Кодекс констатирует, что бюджет – это денежный фонд, но не указывает принципиального отличия бюджета от других форм образования денежных фондов.

Отметим, что таким отличием является участие в работе над бюджетом депутатского корпуса того уровня исполнительной власти, который будет данный бюджет исполнять.

Денежный фонд, существующий в виде бюджета, отличается от денежного фонда, существующего в виде сметы, не только тем, что смета – это всегда составная часть бюджета, но и тем, что смета утверждается в рамках исполнительной власти, а бюджет – законодательной.

Региональный бюджет принципиально отличается от федерального тем, что только в составе последнего могут быть секретные статьи расходов. Структурой доходных и расходных частей бюджеты всех уровней принципиально друг от друга не отличаются.

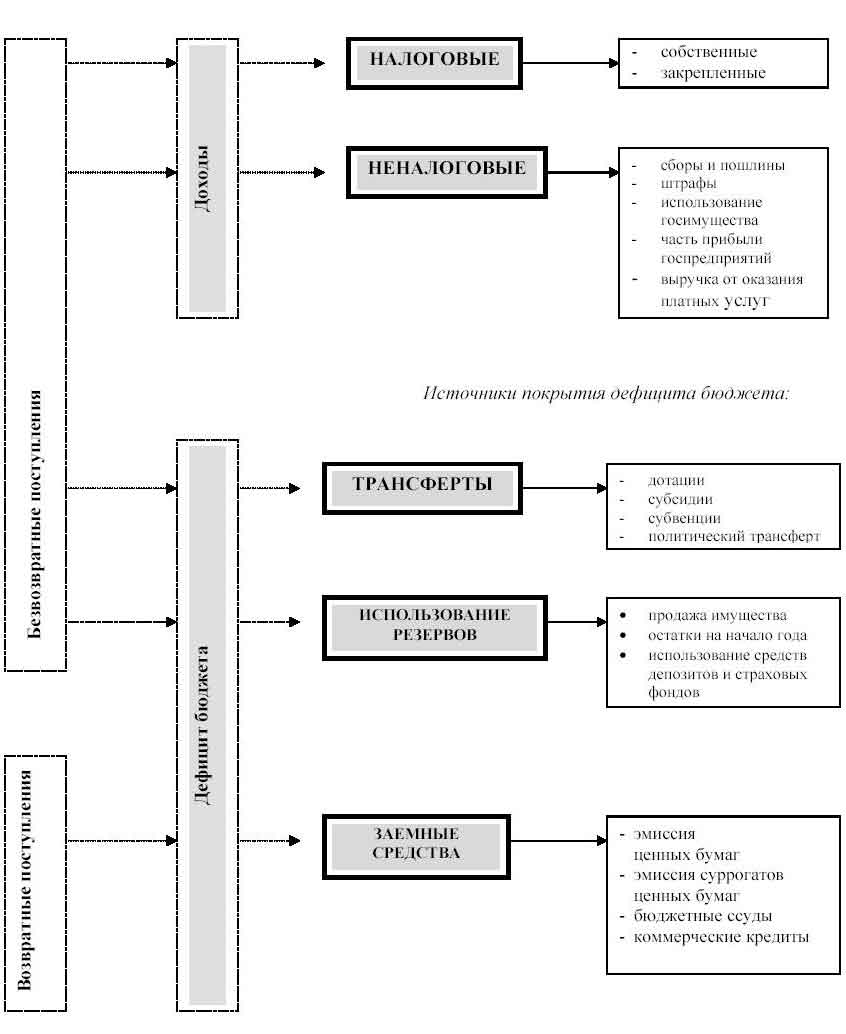

Структура доходной части регионального бюджета

| Основные составляющие доходной части бюджета: | Источники доходов бюджета: |

Доходная часть бюджета всегда должна быть равна расходной части, иначе говоря «расходам бюджета» и состоять из собственно доходов и средств, привлеченных на определенных условиях для покрытия дефицита бюджета.

Доходы бюджета слагаются из налоговых и неналоговых поступлений, а также в редких случаях – из поступлений от контрибуции. Также доходы бюджета можно классифицировать как собственные и закрепленные.

К закрепленным относятся налоги и сборы, утверждаемые и вводимые иным уровнем власти. В России применительно к закрепленным за муниципалитетами налогам можно отнести федеральные (например, налог на прибыль, подоходный налог с физических лиц) и региональные (например, налог на имущество юридических лиц) налоги. К собственным налогам муниципалитета относятся местные налоги и сборы, к собственным налогам субъекта федерации – региональные налоги и сборы.

Помимо доходов в состав доходной части бюджета входят трансферты, заемные средства и внутренние резервы.

Трансферты — это безвозмездные, так же, как и доходы, поступления, однако их получение связано зачастую не с денежными, а с политическим условиями. За получение трансферта, как и за получение коммерческого кредита, надо платить, однако плата за трансферт взимается не в виде денежных средств, а в виде политического подчинения, потери органом власти-получателем трансферта части политических, экономических и пр. прав[5], обязанности соблюдать определенные требования.

Под трансфертами понимаются дотации, субсидии и субвенции, а также политический трансферт. Дотация — это денежные средства, не имеющие целевого назначения; субвенция — средства, имеющие целевое назначение; субсидия — средства, выделяемые на финансирование совместного проекта.

Основные отличия видов поступлений в бюджет

|

Наименование |

Характеристики видов поступлений |

|||

|

Возвратность |

Платность |

Срочность |

Плательщик |

|

|

1 |

2 |

3 |

4 |

5 |

|

Собственные

налоговые |

безвозвратные |

бесплатные |

бессрочные |

налогопла-тельщики |

|

Отчисления

от регулиру-ющих налогов и сборов (закрепленные доходы) |

безвозвратные |

денежно

бесплат-ные (политически платные) |

на

текущий год |

налогопла-тельщики |

|

Трансферты |

безвозвратные |

денежно

бесплат-ные (политически платные) |

на

текущий год |

иной

орган власти |

|

Заемные

средства |

возвратные |

платные |

срок

займа ограничен срок

займа ограничен |

кредитор иной

орган власти |

|

Продажа

имущества |

безвозвратные |

денежно

бесплат-ные (уменьшение имущества) |

бессрочные |

покупатель |

Понятие, которое особо выделено в составе трансфертов, — это так называемые «политические» трансферты, предоставление которых обусловлено исключительно политическими причинами, а не необходимостью выравнивания уровней минимальной бюджетной обеспеченности, финансирования заработной платы бюджетников или другими причинами. В современной бюджетной отчетности они не выделяются.

По большому счету к трансфертам следовало бы отнести еще и отчисления от регулирующих налогов, поскольку это средства федерального бюджета, оставляемые регионам. Эти отчисления характеризуются безвозвратностью и, за исключением отдельных политических уступок, безвозмездностью; кроме того, из практики известно, что возможно увеличивать трансферт за счет уменьшения отчислений от регулирующих налогов и наоборот, что дополнительно подчеркивает единство этих двух понятий. Их разделение на трансферты и отчисления – своего рода бюджетное лукавство, имеющее целью создать видимость наличия у регионов достаточной доходной базы.

Заемные средства – под этим понимается эмиссия ценных бумаг и суррогатов ценных бумаг, привлечение коммерческих кредитов и бюджетных ссуд.

Внутренние финансовые резервы – продажа имущества (характеризуется безвозвратностью и денежной бесплатностью, но приводит к уменьшению имущества, то есть платность все же имеет место), использование остатков на начало года, средств депозитов и страховых фондов.

Бюджетный процесс

Совокупность действий, обеспечивающих функционирование денежного фонда органа власти, представляет собой бюджетный процесс. Он детально регламентируется законодательством соответствующего уровня власти. В целом бюджетный процесс[6] включает в себя следующие стадии: составление проекта бюджета, рассмотрение проекта бюджета, исполнение бюджета по доходам, исполнение бюджета по расходам, управление долгом, контроль за исполнением закона о бюджете, рассмотрение отчета об исполнении бюджета.

Отметим, что этап рассмотрения законодателями проекта бюджета несет в себе следующий смысл: народные избранники определяют, в частности, максимальный объем налогообложения, который может быть установлен без крайнего вреда для налогоплательщиков[7], и устанавливают первоочередные[8] направления расходования имеющихся государственных ресурсов с учетом безграничности потребностей общества.

По окончании бюджетного года подводится итог – рассматривается отчет об исполнении бюджета. Процедура утверждения данного отчета означает признание депутатами, что все финансовые операции проведены максимально эффективно, с пользой для населения. Формулировка «Утвердить отчет об исполнении бюджета» означает, что все налоги были взысканы с граждан и юридических лиц законно, все прочие привлеченные средства привлечены на допустимых условиях, а все расходы осуществлены максимально эффективно и в соответствии с утвержденным законом о бюджете.

В случае, когда отчет об исполнении принят, все возможные претензии населения по качеству исполнения бюджета должны быть адресованы не к исполнительной власти, а уже к законодательной.

В целях обеспечения большей эффективности бюджетного процесса все стадии бюджетного процесса должны быть распределены между различными, независимыми друг от друга властными структурами.

Распределение ответственности за

исполнение стадий бюджетного процесса

|

Стадии бюджетного процесса |

Исполнитель |

|

Составление проекта бюджета |

Финансовое управление |

|

Утверждение проекта бюджета |

Депутатский корпус |

|

Исполнение бюджета по доходам |

Налоговая служба |

|

Исполнение бюджета по расходам |

Казначейство |

|

Управление долгом |

Финансовое управление |

|

Контроль за исполнением бюджета |

Счетная

палата региона |

|

Рассмотрение отчета об исполнении бюджета |

Депутатский корпус |

Отдельные этапы бюджетного процесса могут быть переданы на исполнение

частному бизнесу.

Составление проекта бюджета следует поручать финансовому органу, способному этим заниматься профессионально. Утверждение бюджета – депутатскому корпусу, как это и происходит в настоящее время, исполнение бюджета по доходам – органу, имеющему полномочия по вмешательству в финансово-хозяйственную деятельность налогоплательщиков (налоговая служба), исполнение бюджета по расходам – органу, владеющему детальной и исчерпывающей информацией по запланированным расходам из бюджета (казначейству), контроль за исполнением закона о бюджете – специализированному контрольному ведомству.

Недопустима ситуация, когда один и тот же орган власти (или в рамках одного и того же органа власти) и разрабатывает бюджет, и исполняет его, и контролирует соответственно себя же.

Обязательства

В настоящее время обязательства органа власти не отражаются в полном объеме в бюджете. Это связано с кассовым методом учета бюджетных средств в РФ, при котором все операции органов власти учитываются в отчетности в момент осуществления оплаты за полученные товары (даже если товар еще не получен), а также в момент поступления денег за начисленные налоги и предоставленные услуги (даже если услуги еще не оказаны).

В частности, проценты по займам учитываются в составе долга лишь в момент выплаты, а не в момент возникновения долга. Отсюда всевозможные расхождения в финансовых результатах, связанные с временем выплаты или поступления денежных средств, которое может существенно отличаться от времени фактического потребления услуг и товаров.

В связи с этим, под долгом органа власти следует понимать сумму текущей задолженности и процентов, которые должны быть начислены по ней, по:

§ коммерческим кредитам;

§ операциям финансового лизинга;

§ бюджетным ссудам и кредитам (коммерческий кредит отличается от бюджетного наличием реального обеспечения заемных средств; при получении органом власти бюджетной ссуды или бюджетного кредита от вышестоящего органа власти обеспечением возврата средств выступают обычно межбюджетные отношения, как таковые);

§ эмитированным ценным бумагам, а также суррогатам ценных бумаг и местных платежных средств;

§ гарантиям и поручительствам (поручительство в отличии от гарантии не предполагает безусловного погашения долга третьего лица);

§ авалированным векселям;

§ кредиторской задолженности, в том числе необоснованной, то есть возникшей в связи с необходимостью оплаты работ, выполненных по заказу органа власти, но финансирование которых не было предусмотрено в бюджете;

§ задолженности, возникшей вследствие решений судебных органов;

§ кредиторской задолженности государственных (муниципальных) предприятий;

§ задолженности бюджетных учреждений и структурных подразделений органа власти, если последние имеют соответствующие полномочия по самостоятельному заимствованию.

Задолженность перед органом власти может слагаться из следующих источников:

§ недоимка по налогам и сборам;

§ задолженность Минфина РФ;

§ задолженность предприятий по полученным из бюджета ссудам и кредитам;

§ погашение оплаченных гарантий;

§ оплаченный, но не полученный госзаказ;

§ задолженность перед бюджетными учреждениями;

§ платежи в лизинговый фонд;

§ дебиторская задолженность унитарных предприятий.

Влияние…

Из всех субъектов общества органы власти имеют наиболее мощное "Влияние…". В нем выделяются четыре составляющие.

Во-первых, это финансы унитарных предприятий. В распоряжении органа власти два денежных фонда этих предприятий – прибыль и амортизация. Кроме того, как и в случае с зависимыми хозяйствующими субъектами, орган власти может проводить вмешательство в тарифную, закупочную и дивидендную политики, политику налоговой оптимизации.

Орган власти, будучи собственником, может ликвидировать или приватизировать унитарное предприятие. Либо, вынудить предприятие наращивать кредиторскую или дебиторскую задолженность, "проедать" основные средства.

Во-вторых, орган власти может так реорганизовать свои финансовые потоки, что налоги, уплачиваемые налогоплательщиками, будут поступать не в бюджет, а напрямую на счета выбранных органом власти компаний и организаций. В этом случае, что исключительно важно, законодательный орган власти де-факто становится ширмой, за которой исполнительная власть самостоятельно принимает решения, принятие которых законодательно закреплено за законодателями.

В третьих, орган власти, осуществляя регулирование деятельности естественных монополий, оказывает существенное воздействие на финансы хозяйствующих субъектов и населения. Например, органы власти субъекта федерации утверждают ряд тарифов, в частности, на газ и электроэнергию. С увеличением или уменьшением этих тарифов происходит изменение финансовых потоков в целом по региону, в том числе изменение размеров бюджета.

Также орган власти может разрешить монополисту ввести в состав тарифа так называемую инвестиционную надбавку. Небольшое, обычно до 10%, увеличение тарифа, в обществе воспринимается как реакция монополиста на инфляцию и т.п. Однако на самом деле это надбавка не имеет отношения ни к внешним, ни к внутренним проблемам компании. Она целевым образом направляется на финансирование инвестиционных проектов монополиста. Примечательно, что в этом случае потребитель становится инвестором даже не подозревая об этом. Разумеется ни о каком соблюдении его прав как инвестора и речи нет – на сумму выплаченной надбавки потребителю не будет оформлена доля в уставном капитале инвестиционного проекта, он не получит дивидендов, ему даже не скажут спасибо. Налицо безнравственность финансов (подробнее на эту тему см. главу 4).

Наконец, в четвертых, орган власти оказывает влияние на финансы третьих лиц через принятие соответствующего законодательства. Инициатива здесь принадлежит федеральному уровню власти, на котором принимается наибольший объем документов (подробнее об этом см. главу 5).

Межбюджетные отношения

Это аналог финансовых взаимоотношений в семье (финансы населения), а также в рамках холдинга или финансово-промышленной группы (финансы хозяйствующих субъектов).

Под межбюджетными отношениями понимается вся совокупность финансовых отношений между органами власти разных уровней, а не только взаимоотношения двух бюджетов.

Поскольку у финансов органов власти есть по три звена, то, соответственно, взаимодействие между органами власти разных уровней будет осуществляться по каждому из звеньев.

Критерий

Поскольку цель органа власти заключается в содействии достижению целей населения и хозяйствующих субъектов, она не может быть строго формализована.

Оценить насколько эффективны финансы органа власти можно скорее всего только субъективным путем, что находит свое физическое выражение на выборах, а также в повседневном "доволен" – "не доволен".

P.S. Мы рассмотрели структуру финансов в разрезе субъектов общества по умолчанию в масштабах государства (общегосударственные финансы). Однако, так же можно поступить и в отношении региона. В этом случае финансы региона будут слагаться из финансов органа власти субъекта федерации, финансов муниципальных образований, финансов территориальных отделений федеральных органов власти, финансов хозяйствующих субъектов, расположенных в регионе, и финансов местного населения.

Основные публикации автора по данной теме:

§ Яндиев М.И. Финансы регионов. М.: Финансы и статистика, 2002 г.

§ Яндиев М.И. Теория финансов. Трансформация финансов органов власти. Учебное пособие. М.: ТЕИС, 2001 г.

§ Яндиев М.И. Государственные и муниципальные финансы. Методическое пособие. М.: Экономический факультет МГУ, ТЕИС, 2000 г.