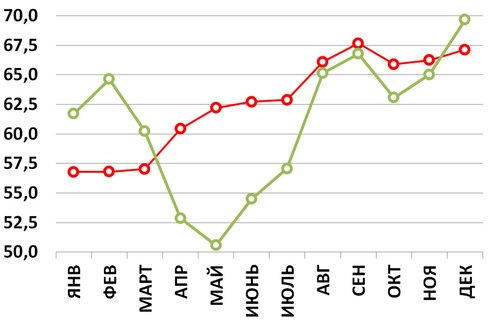

Курс доллара 2015 vs 2018, среднемесячные значения:

«Да, в 2018 г. благодаря скачку цен на нефть и слабому росту импорта Россия достигла исторически рекордного положительного сальдо платежного баланса.

Однако более трети притока валюты абсорбировал Фонд национального благосостояния, тогда как три года назад рост резервных активов нашей страны был минимальным. И если скорректировать платежный баланс на покупки валюты на открытом рынке в рамках бюджетного правила, его величина окажется примерно такой же, как в 2015 г.

Другая важная статья – отток капитала, как и три года назад, находится в районе $65 млрд. Таким образом, возврат рубля к уровням 2015 г. более чем закономерен.

В 2019 г. серьезное давление на российскую валюту, скорее всего, сохранится. Более низкие цены на нефть (наиболее реалистичным сейчас представляется сценарий с колебаниями котировок в диапазоне $50-65 за баррель Brent) приведут к сокращению поступлений от экспорта примерно на 10%. Импорт товаров, несмотря на сокращение реальных располагаемых доходов населения и заметную девальвацию рубля, сократится менее существенно. В итоге сальдо платежного баланса России уменьшится более чем на четверть. Между тем, Фонд национального благосостояния в рамках бюджетного правила должен пополниться примерно на $50 млрд. В результате свободной валюты на рынке останется как минимум втрое меньше, чем в нынешнем. Смягчат дефицит операции по предоставлению валютной ликвидности федеральным казначейством.

Ситуацию с оттоком капитала в новом году будут определять возможные новые антироссийские санкции, результаты торговых переговоров США и Китая, а также действия Федеральной резервной системы. В последние полтора-два месяца мы наблюдаем постепенное снижение геополитической напряженности: «РусАл» согласовал с Министерством финансов США условия снятия санкций, государственный департамент США до сих пор не ввел новые ограничения за предполагаемое распространение химического оружия, законопроект с «адскими санкциями» лежит в конгрессе без движения, Дональд Трамп распорядился вывести войска из Сирии, на Украине не было продлено военное положение. Есть основания полагать, что эта позитивная тенденция сохранится как минимум до первого тура выборов президента Украины (март 2019 г.), далее, в зависимости от его исхода, возможен новый виток эскалации.

Торговые переговоры США и Китая активизируются в январе и феврале 2019 г. К сожалению, вероятность их позитивного исхода пока не велика, в том числе из-за пошатнувшихся позиций министра финансов США Стивена Мнучина. Это значит, что с 1 марта будущего года Трамп поднимет таможенные тарифы на китайские товары до 25%. В результате мы станем свидетелями заметного сокращения объемов мировой торговли, а риски скорой рецессии в крупнейших экономиках мира существенно возрастут. Это вызовет новую волну бегства капитала с развивающихся рынков.

В уходящем году за уменьшение аппетита инвесторов к риску несет ответственность главным образом Федеральная резервная система. Устойчивый рост учетной ставки, наблюдаемый и ожидаемый, в сочетании с сокращением баланса американского центрального банка ликвидировал возможности для процентного арбитража (carry trade) и сыграл в пользу повышения привлекательности долларовых активов. В 2019 г. Федеральная резервная система, вероятно, будет более осторожна в ужесточении денежно-кредитной политики, стремясь не допустить резкого замедления экономического роста на фоне растущего пессимизма инвесторов и бизнеса. Это не позволяет надеяться на возобновление carry trade, но по крайней мере не несет рисков усиления оттока средств с развивающихся рынков.

Доллар на этом фоне начнет слабеть, прежде всего по отношению к евро. Однако в январе Европу ожидает момент истины по Brexit, в феврале Министерство торговли США может одобрить введение пошлин на импортные автомобили, а весной состоятся выборы в Европарламент с весьма труднопредсказуемым результатом. Поэтому укрепление евро в первой половине 2019 г. вряд ли будет существенным: «быкам» по европейской валюте больше повезет осенью.

Вне всякого сомнения, колебания рубля к доллару и евро в наступающем году будут весьма значительными. И все же у российской валюты есть неплохие шансы завершить 2019 г. вблизи текущих значений: около 70 руб. за доллар США и чуть более 80 руб. за евро».

Валерий Вайсберг, директор аналитического департамента ИК "РЕГИОН"