Дифференциация бюджетной обеспеченности

в субъектах РФ: региональный и муниципальный

уровни

В. А. Гуртов

Центр бюджетного мониторинга,

Петрозаводский государственный университет

vgurt@psu.karelia.ru

Проводится анализ среднедушевой бюджетной обеспеченности на основе информационных ресурсов Web-портала «Открытый бюджет. Регионы России».

Величина среднедушевой обеспеченности рассчитывается по расходной части бюджетов различных уровней: консолидированного федерального, консолидированного регионального и муниципального бюджетов путем деления расходов бюджетов соответствующего уровня на численность постоянного населения, проживающего на данной территории. Анализ проводится за 2000 – 2003 годы для всех 89 субъектов Федерации и 200 муниципальных образований Северо-Западного федерального округа.

Анализ среднедушевой бюджетной обеспеченности в субъектах РФ

в 2002 г. показал, что эта величина, рассчитанная по кассовому исполнению

консолидированного бюджета субъекта РФ без учета внутренних оборотов, в среднем

по России составляет 11,4 тыс. рублей. Отличие от среднего в сторону увеличения

наблюдается в 27 регионах, причем максимально (в 15 раз) – в Эвенкийском

автономном округе, в 3,5 раза – в Республике Саха (Якутия). В

г. Москве среднедушевая бюджетная обеспеченность в 3,1 раза выше, чем среднероссийская.

Отличие от среднего в сторону уменьшения наблюдается в 60 регионах. Наименьшее

значение среднедушевой бюджетной обеспеченности составляет 5,6 тыс. рублей, или

0,49 от среднероссийского значения, и наблюдается в Пензенской и Курской

областях. Республика Карелия и Амурская область имеют среднедушевую бюджетную

обеспеченность, равную среднероссийской.

На диаграмме (рис. 1) показаны среднедушевые расходы по всем 89 субъектам Федерации, полученные на основе описанных выше информационных ресурсов.

Рис. 1. Среднедушевые

расходы за счет консолидированного бюджета

субъекта Федерации на территории субъекта Федерации, тысяч рублей

Сравнительный анализ таких же данных за 2000 год по среднедушевой обеспеченности за счет средств консолидированного бюджета субъекта РФ показывает, что дисперсия среднедушевой бюджетной обеспеченности в 2000 году также составляла от 9,2 до 0,33 раза, т.е. различие в бюджетной обеспеченности между регионами составляет 27 раз, как и в 2002 году.

Анализ среднедушевой бюджетной обеспеченности в субъектах РФ в 2002 г. за счет средств федерального бюджета показал, что эта величина в среднем по России составляет 8 978 тыс. рублей. Дисперсия этой величины фактически такая же, как и по расходам консолидированного регионального бюджета. Отметим при этом, что доля ФФПР в прямых расходах федерального бюджета максимальна для регионов с максимальным душевым обеспечением. Фонд финансовой поддержки регионов не оказывает регулирующей роли в выравнивании среднедушевой бюджетной обеспеченности между регионами России (рис. 2).

Рис. 2 Среднедушевые

расходы за счет средств федерального бюджета

на территории субъекта Федерации, тыс. рублей

Анализ среднедушевой бюджетной обеспеченности в субъектах РФ в 2002 г. за счет суммарных средств консолидированного бюджета субъекта РФ и федерального бюджета показал, что эта величина в среднем по России составляет 20,45 тыс. рублей. Максимальное значение в Эвенкийском ФО составляет 235,4 тыс. рублей, минимальное в Волгоградской области – 9,8 тыс. рублей. Средние значения среднедушевых расходов за счет суммарных средств бюджета РФ на территории субъекта Федерации имеют следующие три региона: Тюменская обл. – 21 242 рублей, Республика Татарстан – 20 259 рублей, Республика Карелия – 20 003 рублей (рис. 3).

Рис. 3 Среднедушевые расходы за счет суммарных средств

Рис. 3 Среднедушевые расходы за счет суммарных средств

консолидированного бюджета субъекта федерации и федерального бюджета на

территории субъекта федерации, тысяч рублей

Расчет среднедушевой бюджетной обеспеченности

муниципалитетов СЗФО за счет муниципальных бюджетов показал также наличие

значительной дифференциации. При среднем значении по 200 муниципалитетам СЗФО в

2002 году, равном 6073 рубля, максимальное значение среднедушевой бюджетной

обеспеченности составило 14644 рубля в Ловозерском районе Мурманской области, а

минимальное значение было в Красногородском районе Псковской области и

составило 3080 рублей. Таким образом, различие составляло пятикратное значение.

Внутри субъектов Федерации это различие, как правило, было меньше. Для

муниципальных бюджетов Республики Карелия в 2003 году это различие было

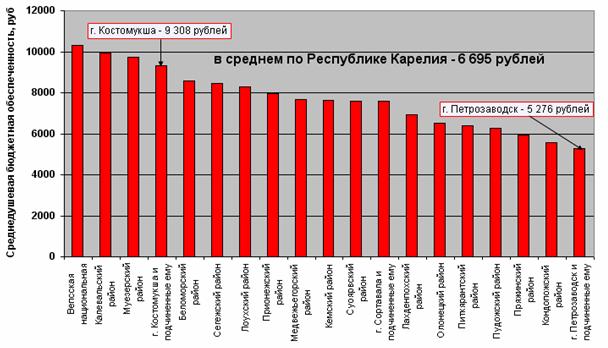

двукратным. На рисунке 4 приведена диаграмма, иллюстрирующая эти зависимости.

Среднедушевая бюджетная обеспеченность

муниципальных образований Республики Карелия, 2003 год

Для других субъектов Федерации СЗФО внутримуниципальная дифференциация также не превышала 2,5 раза и была максимальной среди других субъектов СЗФО в Республике Коми и Ленинградской области. В таблице 1 приведены результаты расчета внутрирегиональной дифференциации бюджетной обеспеченности за счет муниципальных бюджетов по муниципалитетам СЗФО.

Таблица 1

Внутрирегиональная дифференциация по среднедушевой бюджетной

обеспеченности (СДБО) в 2002 году

|

|

Средняя СДБО |

Макси-мальная СДБО |

Мини-мальная СДБО |

Разница в % |

Доля муниципальных образований с СДБО ниже

среднего |

|

Республика Карелия |

5946 |

9973 |

4672 |

213 |

16 |

|

Республика Коми |

8812 |

14386 |

5384 |

267 |

50 |

|

Архангельская

область |

5257 |

9136 |

4058 |

225 |

60 |

|

Вологодская область |

5899 |

7047 |

4518 |

156 |

71 |

|

Ленинградская область |

4515 |

9188 |

3609 |

255 |

59 |

|

Мурманская область |

9280 |

14644 |

6922 |

216 |

17 |

|

Новгородская область |

4557 |

5597 |

3563 |

157 |

27 |

|

Псковская область |

4579 |

6416 |

3088 |

208 |

69 |

Проведенный анализ показывает, что на территориях субъектов

Федерации, в которых межбюджетные отношения строятся на основе региональных

законов о социальных стандартах и финансовых нормативов, наблюдается относительное

выравнивание среднедушевой бюджетной обеспеченности.

В тоже время, отсутствие Федерального закона «О государственных минимальных

социальных стандартах» обуславливает высокую дифференциацию среднедушевой

бюджетной обеспеченности между субъектами Российской Федерации.